Memiliki gaji sebesar 10 juta rupiah setiap bulan adalah pencapaian yang patut disyukuri. Namun, untuk memastikan penghasilan tersebut cukup untuk memenuhi kebutuhan sekaligus mencapai tujuan keuangan jangka panjang, pengelolaan yang tepat sangatlah penting. Artikel ini akan memberikan beberapa tips praktis untuk mengatur keuangan dengan gaji 10 juta agar tetap stabil dan efisien.

1. Buat Anggaran Bulanan

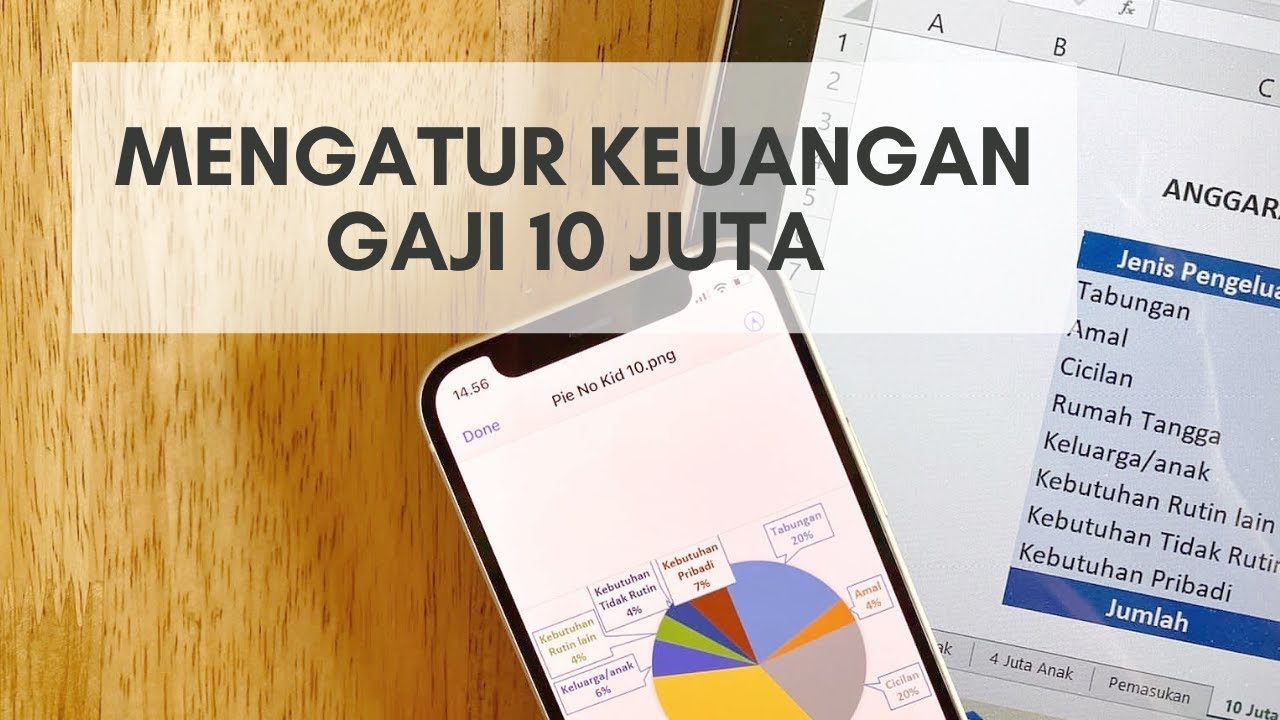

Langkah pertama dalam mengelola keuangan adalah membuat anggaran. Dengan anggaran, Anda dapat melacak pengeluaran dan memastikan penghasilan digunakan sesuai prioritas. Gunakan metode 50/30/20 sebagai panduan:

50% untuk kebutuhan pokok: Biaya hidup seperti makanan, transportasi, listrik, dan air.

30% untuk keinginan: Hiburan, belanja, atau aktivitas rekreasi.

20% untuk tabungan dan investasi: Dana darurat, asuransi, atau instrumen investasi lainnya.

Tips: Gunakan aplikasi keuangan untuk mempermudah pengelolaan anggaran.

2. Prioritaskan Tabungan dan Investasi

Dari gaji 10 juta, alokasikan minimal 20% untuk tabungan dan investasi. Langkah ini penting untuk mencapai tujuan keuangan, seperti membeli rumah, mempersiapkan dana pensiun, atau pendidikan anak.

Strategi:

Simpan 10% di tabungan sebagai dana darurat.

Gunakan 10% lainnya untuk investasi, seperti reksadana, saham, atau emas.

Pastikan dana darurat mencakup minimal 3-6 bulan pengeluaran Anda.

3. Lunasi Utang dengan Bijak

Jika Anda memiliki utang, alokasikan sebagian gaji untuk melunasinya. Prioritaskan utang dengan bunga tinggi, seperti kartu kredit atau pinjaman konsumtif.

Tips:

Hindari mengambil utang baru kecuali untuk keperluan produktif.

Gunakan metode snowball (mulai dari utang terkecil) atau avalanche (mulai dari bunga tertinggi) untuk melunasi utang secara efektif.

4. Kurangi Pengeluaran Tidak Penting

Evaluasi pengeluaran Anda dan kurangi biaya untuk hal-hal yang tidak terlalu penting. Misalnya, berlangganan layanan streaming yang jarang digunakan, makan di luar terlalu sering, atau belanja barang yang kurang dibutuhkan.

Cara Menghemat:

Masak sendiri di rumah.

Manfaatkan diskon atau promo.

Belanja berdasarkan daftar kebutuhan.

5. Tetapkan Tujuan Keuangan yang Jelas

Memiliki tujuan keuangan membantu Anda tetap fokus dan disiplin dalam mengatur pengeluaran. Contoh tujuan keuangan:

Membeli rumah dalam 5 tahun.

Memiliki dana pensiun yang cukup.

Berlibur ke luar negeri tahun depan.

Tips: Tuliskan tujuan Anda dan buat perencanaan detail, termasuk target waktu dan jumlah yang harus disisihkan setiap bulan.

6. Lindungi Keuangan dengan Asuransi

Asuransi adalah bentuk perlindungan terhadap risiko keuangan yang tidak terduga, seperti kecelakaan, sakit, atau kehilangan pekerjaan. Pastikan Anda memiliki asuransi kesehatan dan asuransi jiwa sesuai kebutuhan.

Keuntungan:

Mengurangi beban finansial saat terjadi hal tak terduga.

Memberikan ketenangan pikiran bagi Anda dan keluarga.

7. Jangan Lupakan Hiburan

Meskipun penting untuk berhemat, alokasikan sebagian kecil gaji untuk hiburan atau kebutuhan rekreasi. Hal ini membantu menjaga keseimbangan antara kebutuhan finansial dan kualitas hidup.

Saran:

Tetapkan anggaran untuk hiburan, misalnya 5-10% dari gaji.

Pilih aktivitas yang tidak terlalu mahal namun tetap menyenangkan, seperti piknik atau menonton film di rumah.

8. Evaluasi dan Pantau Keuangan Secara Berkala

Setiap bulan, tinjau kembali anggaran dan catatan keuangan Anda untuk memastikan semuanya berjalan sesuai rencana. Jika ada pengeluaran yang tidak sesuai, segera perbaiki dan sesuaikan anggaran.

Tips:

Gunakan aplikasi pencatat keuangan untuk mempermudah pelacakan.

Buat laporan bulanan sederhana untuk melihat kemajuan keuangan Anda.

Baca Juga :

Kegiatan Jual Beli atau Transaksi yang Dilakukan Secara Elektronik Melalui Internet

Kesimpulan

Mengelola gaji 10 juta dengan baik membutuhkan perencanaan yang matang, disiplin, dan evaluasi rutin. Dengan mengikuti tips di atas, Anda dapat memenuhi kebutuhan sehari-hari, menabung untuk masa depan, dan tetap menikmati hidup tanpa tekanan finansial.

Ingatlah bahwa pengelolaan keuangan yang baik adalah kunci untuk mencapai stabilitas dan kebebasan finansial di masa depan.